【美股收评】抛售潮愈演愈烈!道指重挫近500点 金融行业接连爆出两大预警信号

文/夏洛特2025-11-19 05:38:13来源:第三方供稿

FX168财经报社(北美)讯 美国股市周二(11月18日)继续下行,科技板块的深度调整拖累大盘延续跌势,标普500指数录得自8月以来最长的四连跌。人工智能(AI)相关个股估值压力持续发酵,比特币盘中跌破9万美元则进一步加剧了投资者的风险厌恶情绪。同时,银行与信贷领域出现的恶化迹象也使市场的整体承压面迅速扩大。

美股大幅下跌,科技板块领跌大盘

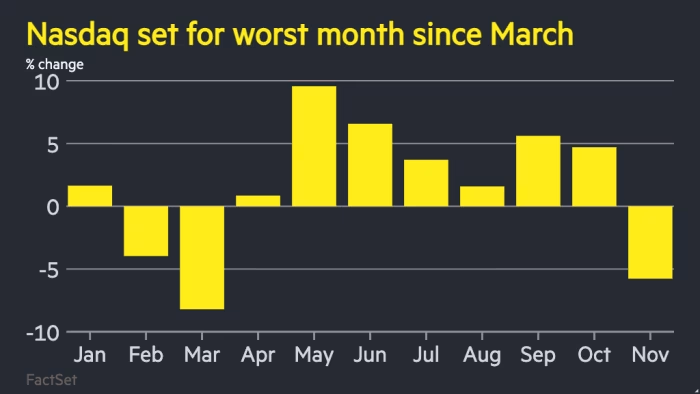

三大股指周二普遍收低,盘中一度出现更深的跌幅。道琼斯指数下跌498.50点,跌幅1.07%,收报46,091.74点;标普500指数下跌0.83%,至6,617.32点,录得连续第四个交易日下跌;纳斯达克指数下跌1.21%,至22,432.85点。盘中,道指一度下跌近700点,而标普500和纳斯达克的跌幅一度分别扩大至1.5%和2.1%。

(道指日线图,来源:FX168)

(来源:FactSet,金融时报)

科技巨头继续拖累大盘表现。英伟达下跌逾2%,并在财报发布前的本月累计下跌约10%;亚马逊收跌4%,微软下跌2%。投资者对AI核心资产持续融资、估值扩张与盈利兑现之间的时间差愈发敏感,市场普遍在英伟达周三盘后财报公布前保持谨慎。

CFRA首席策略师Sam Stovall称,标普500可能面临8%至9%的调整空间,但英伟达若交出强劲业绩,或能暂时缓和市场紧张情绪。

AI资本开支受质疑,比特币跌破9万美元强化避险情绪

随着科技巨头在AI领域持续大规模扩张,投资者对资本支出能否及时转化为盈利出现疑虑。据美银数据,自9月以来,亚马逊、Alphabet、Meta和Oracle合计发行约810亿美元债务用于AI数据中心建设。分析人士指出,市场不再“无条件奖励”科技巨头的扩张,而是开始重新审视结构性风险与资本回报周期。

施罗德集团首席投资官乔安娜·科克伦表示:“毫无疑问,我们正在进入市场涨势的晚周期阶段”,并指出了“估值过高”和“泡沫化环境”。

科克伦称:“我们仍持有这些股票”,但补充道,“目前我不建议被动持有AI相关板块”。凯投宏观副首席市场经济学家Jonas Goltermann表示:“美国科技股再次遭到抛售,使英伟达财报更受关注,这将决定未来几周乃至年底整个科技板块的走势。”

与此同时,比特币盘中跌破90,000美元,触及89,259美元低点,之后回升至91,000美元上方。由于许多科技投资者持有大量加密资产,比特币的大幅波动被视作风险偏好变化的领先指标,其下行放大了科技板块的抛售压力,进一步推动避险情绪升温。

银行与信贷领域压力加剧,市场担忧扩散

科技板块之外,金融行业出现同步承压。KBW银行指数在过去五个交易日累计下跌4.5%,远逊于同期标普500的2.9%跌幅,眼下正逼近关键支撑水平。State Street SPDR S&P Bank ETF(KBE)也在55美元附近测试形态性支撑位,自9月中旬以来已下跌近10%。

Miller Tabak Co.的首席策略师Matt Maley指出,如果银行股未来一两周进一步走弱,将对整个市场构成重要警示。他认为,随着市场对联储12月降息预期下降,银行股此前反映的政策利好基础正在削弱。

同时,信用风险正在显现。Capital One最新数据显示,其国内信用卡组合净核销率上升至4.77%,环比增加42个基点;美国运通的核销率也升至2.2%。此外,Blue Owl Capital因限制投资者赎回私募信贷基金资产而导致股价周一下跌5.8%,尽管周二小幅反弹,但仍反映出信贷市场中积累的压力点。

消费类企业承压、避险资金推升美债,市场静待关键数据与财报

零售企业方面,家得宝因业绩不及预期并下调全年展望而股价下滑,显示在高利率与通胀背景下,消费者需求继续受到压制。整体避险情绪使美国国债受到追捧,10年期美债收益率下行至4.12%,VIX恐慌指数上涨11%至25,突破其长期均值,进一步反映市场焦虑情绪。

未来两项关键事件——英伟达财报(周三盘后)与美国9月就业报告(周四发布)——将决定市场的短期方向。由于政府停摆导致数据延迟,非农报告尤受关注。美联储12月是否降息已从此前的“几乎确定”转变为50:50的分歧局面,高利率环境下的成长股估值压力短期难以缓解。