【美股收评】AI“印钞机”继续轰鸣!英伟达营收暴增73% 美股集体上涨

文/夏洛特2026-02-26 06:03:07来源:第三方供稿

FX168财经报社(北美)讯 美股三大指数周三(2月25日)集体收涨,在前一交易日反弹基础上继续上行。受英伟达(Nvidia)与甲骨文(Oracle)等科技股带动,市场风险偏好回暖。

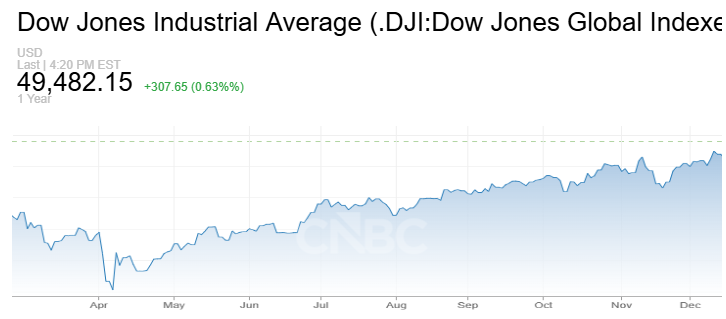

标普500指数收涨0.81%至6946.13点,纳斯达克综合指数上涨1.26%至23152.08点,道琼斯指数上涨307.65点(涨幅0.63%)至49482.15点。

(图源:FX168)

个股方面,英伟达在盘后财报公布前上涨1.4%。除英伟达外,软件巨头Salesforce与Snowflake也计划在盘后发布业绩。市场人士指出,英伟达财报发布之际,投资者正重新校准科技股偏高的估值,并对大型云厂商(hyperscalers)在AI领域持续高投入的资本开支保持审慎。

瑞银美洲首席投资官、全球股票主管Ulrike Hoffmann-Burchardi在报告中表示,未来几天市场信心能否延续,“部分取决于英伟达的业绩表现”。她指出,近几周多家云巨头再度上调资本开支预期,市场因此希望英伟达给出高于一致预期的营收指引以及强劲的销售增长。

Angeles Investment Advisors首席投资官Michael Rosen提醒投资者不必轻易“做空”英伟达CEO黄仁勋,称其“出牌非常漂亮”。不过,他也认为英伟达股价已连续第四个交易日上涨,这为部分华尔街资金提供了阶段性获利了结的窗口。

另一只AI概念股甲骨文上涨1%,带动软件股延续反弹。该股此前在Oppenheimer获得评级上调,后者认为在近期回调后,甲骨文的风险回报结构“更为有利”。

软件板块整体走强,延续了上一交易日的修复行情。追踪软件板块的IGV(iShares Expanded Tech-Software Sector ETF)周三上涨3%,前一交易日该ETF已上涨接近2%。盘面上,Palantir与微软等个股走高;但Workday在给出偏弱的收入展望后录得下跌。

Rosen认为,近期市场对软件与AI相关风险的担忧“有些被放大”。他表示,市场正在从“把所有公司都归到一个篮子里一起推高”转向“更有辨别地选择真正更具优势的公司”。他还形容市场情绪正从“先卖再问”转向“先问再卖”,意味着投资者对不确定性的恐慌有所降温。

北卡罗来纳州夏洛特市 Horizon Investments 的投资组合管理主管扎克·希尔(Zach Hill)表示:“我们正处于负面情绪与部分市场极端价格走势之间的拉锯战中。”

“我认为,目前对(AI)颠覆性的担忧比对投资回报(ROI)的担忧更为迫切,”希尔补充道,“投资者正在努力应对可能存在的生存风险,这比‘没拿到预期的那么多回报’更严重。”

里士满联储主席汤姆·巴金(Tom Barkin)也对AI担忧发表了看法,他表示目前尚不清楚AI的推广是否会取代工人,并补充说,该技术可以为劳动力赋能,帮助就业市场变得更加高效。

宏观与事件层面,投资者本周仍在关注美伊紧张局势的演变。与此同时,特朗普政府关于关税的最新动向也持续影响市场预期——尽管特朗普曾在上周末威胁将全球关税提高至15%,但10%的全球进口关税已于周二生效。

此外,特朗普周二晚发表国情咨文演讲,强调经济表现,并提出让劳动者获得政府背书退休账户的设想,同时再次呼吁限制大型机构投资者购买独栋住宅。市场人士认为,政策不确定性与地缘风险交织之下,短线情绪修复能否延续,仍需等待英伟达等关键科技股的财报与指引给出更清晰答案。

AI“印钞机”继续轰鸣!英伟达营收同比增73%至681亿美元,盘后股价涨近4%

英伟达周三公布第四财季业绩,受核心数据中心业务营收同比增长75%带动,公司整体业绩优于市场预期。财报发布后,英伟达股价盘后上涨约3%—4%。

(来源:CNBC)

根据披露,英伟达第四财季(截至1月)关键数据如下(对比LSEG统计的市场预期):调整后每股收益1.62美元,高于预期的1.53美元;营收681.3亿美元,高于预期的662.1亿美元。公司当季总营收同比增长73%,上一年同期为393亿美元。

英伟达表示,当季净利润接近翻倍至约430亿美元(合每股约1.76美元),上一年同期为约221亿美元(每股89美分)。当前公司超过九成销售来自数据中心部门,该部门集中了其在AI领域领先的芯片产品线。

展望下一季度,英伟达预计第一财季营收为780亿美元(±2%),大幅高于市场预期的约726亿美元。公司同时表示,其指引未假设来自中国的数据中心收入。

市场人士指出,英伟达本次财报的核心看点,仍在于大型云厂商(hyperscalers)AI基础设施投资的持续性。近期Alphabet、亚马逊、Meta与微软等公司披露的资本开支展望显示,AI相关投入仍处于高景气区间,外界估算相关巨头年度资本开支可能逼近7000亿美元量级,为英伟达数据中心业务需求提供“底盘”。