FX168财经报社(香港)讯 6月6日-10日市场综述:本周,全球市场遭到接二连三的打击!各国央行愈发鹰派的基调、美国CPI通胀又爆表,消费者信心暴跌至历史低点,恐慌指数狂飙,风险资产遭到抛售,中国放松监管的迹象也难以带来持续提振,美股三大股指均暴跌,日元崩溃吓坏汇市。

市场表现来看,全球市场遭抛售,标普500指数大跌4.58%,在过去11周中第10次下跌。债市抛售浪潮再起,10年期美债收益率突破3%关口,美元暴涨2%,为6周来表现最佳一周,日元跌势迅猛接连刷新20年低点,直逼135关口。黄金周末前大爆发冲破1870关口。

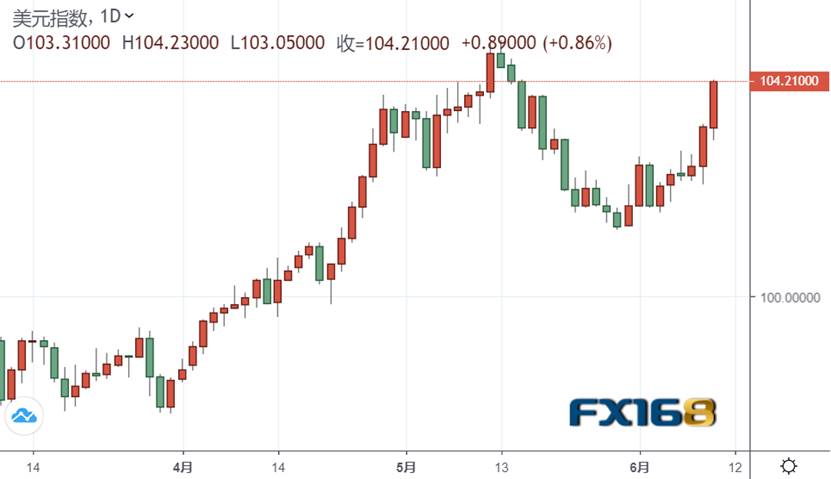

汇市:本周美联储9月暂停加息的希望彻底破灭,美债收益率反弹提振美元。美元指数自周初以来保持坚挺姿态,自周三开始连涨三日,接连突破103以及104两大关口,最高触及104.23水平,为5月17日以来首次。当周美指涨超200点,周涨幅达到2%,最终收于104.20水平。

(美元指数日图 来源:FX168)

在美元大涨的同时,非美货币遭到猛烈冲击。欧元周初窄幅整理,基本徘徊在1.07关口附近,周四周五跌势加剧,彻底失守1.07以及1.06关口,最低触及1.0506水平,周跌幅超过200点,或1.89%,为4月末以来最大跌幅,最终收于1.0515水平。英镑走势类似,周初试图反弹触及1.26水平,随后连跌三日,接连失守1.25以及1.24两大关口,最低触及1.2300水平,周跌幅接近180点,或1.41%。日元本周走势尤为瞩目,本周兑美元连跌5日,不断刷新20年低点,最低触及134.54水平。本周日元跌超350点,跌幅达到2.73%,货币政策分歧成为最大拖累。

(欧元/美元日图 来源:FX168)

商品货币本周也表现不佳,澳元兑美元自周初的0.72上方持续走低,周三开始连跌三日,最低触及0.7035水平,本周跌超160点,周跌幅达到2.26%,结束此前连续三周上涨的势头。与此同时,纽元兑美元本周持续走下坡路,自周中开始连跌三日,自0.65上方持续走低,最低触及0.6345水平,当周跌超150点,周跌幅达到2.38%,连续第二周收跌。

大宗商品:黄金本周前四个交易日一直维持窄幅震荡格局,整体徘徊在1850美元附近,周五在美国CPI爆表后多头发力,接连升穿1860以及1870两大关口,最高触及1875.87美元,周涨幅超过20美元,达到1%。白银则没有那么幸运,本周整体处于震荡趋势,周初冲高回落后承压压力,本周最高触及22.50水平,最低下探21.26,当周微跌0.03%,几近收平。

(现货黄金日图 来源:FX168)

国际原油本周创三个月新高。本周美油累计上涨1.51%,布油累涨约1.80%,连涨七周,继续刷新截至2月11日一周以来最长连涨周。

全球股市:本周主要美股指均连续两周累计下跌,均创1月21日一周以来最大周跌幅。道指累跌4.58%,最近11周里第十周累跌,上上周结束了创1923年来最长连跌周的八周连跌。标普累跌5.05%,纳指跌5.60%, 纳斯达克100跌5.70%,均为最近十周里第九周累跌。罗素2000跌4.4%,最近八周内第七周累跌。

本周斯托克600指数跌近4%,创3月4日一周以来最大单周跌幅,连跌两周,最近九周里第六周累跌。各国股指均连续两周累计下跌,领跌的意股跌近7%。全周各板块均累跌,银行和金融服务跌近6%领跌,跌幅最小的油气跌近1%。

当周要闻盘点:

美国CPI又爆表 市场吓坏了

本周最大的看点无疑是周五的美国5月CPI通胀数据,就在市场憧憬通胀见顶、美联储放缓加息步伐之际,这一数据无疑令投资者跌破眼镜,美股遭惊魂抛售,美债收益率狂飙,巴克莱率先喊出最快下周加息75个基点!

6月10日,美国劳工统计局公布数据显示,美国消费者物价指数(CPI)同比上涨8.6%,创1981年12月以来新高,并高于上月及预期的8.3%增幅;CPI环比增长1%,显著高于预期的0.7%和上月的0.3%。

核心CPI同比上涨6%,较上月的6.2%有所回落,但依然高于预期的5.9%;核心CPI环比增长0.6%,与上月增幅持平,但高于预期的0.5%。

核心CPI中,5月几乎所有细分项都上涨,但贡献最大的是住房、机票、二手车、卡车以及新车指数。医疗、家居、经营、娱乐、服装等细分指数也在5月份有所上升。

5月CPI数据出人意料地加速大幅上涨,粉碎了通胀已经见顶并开始回落的希望,给美联储延长一系列激进加息施加了压力,并加剧了白宫和民主党的政治问题。

通胀数据公布后,两年期美国国债收益率跳涨,股指期货下跌,美元上涨。交易员完全消化了美联储将在6月、7月和9月召开的3次政策会议上加息50个基点的预期。

美国国债收益率全线拉升。基准10年期美债收益率一个月来首次盘中升破3.10%,日内升逾10个基点。对利率前景更敏感的2年期美债收益率盘中升穿3.00%,创2008年来新高,日内升幅一度接近26个基点。美国长债的收益率升幅相比短债落后,收益率曲线明显趋平,部分收益率曲线倒挂。

消息拖累美股周五遭大幅抛售,道指低开219点后大跳水,临近收市一度劲跌884点,低见31387点,标指曾挫2.93%,纳指下滑最多3.62%。截止收盘,道指仍暴跌880点或2.73%,报31392点;标指及纳指分别跌2.91%及3.52%,报3900点和11340点。俗称“恐慌指数”的VIX波动指数一度跳升13.57%至29.63。

本周累计来看,道指大跌4.58%,为过去11周之中第10次下跌;标指与纳指分别走低5.05%和5.6%,为过去10周之中第9次下跌,也是今年1月以来最差单周表现。

各股份中,苹果、Meta及特斯拉(Tesla)股价收市跌幅分别为3.86%、4.58%、3.12%,亚马逊更回落5.6%,高盛和摩根大通分别下滑5.65%和4.6%。陶氏(Dow)下插6.06%,为表现最差道指成份股。

美股抛售激化避险情绪,避险天堂之一黄金强劲反弹,纽约期金抹平盘中逾1%的跌幅转涨,冲上一个多月来高位。美元走强的打击下,国际原油继续回落,但全周保住涨势,创四个月来最长连涨周。

另外,美国6月份密歇根大学消费信心指数初值由5月的58.4,大幅滑落至50.2的纪录新低,远差过预期的58.1,而5月经通胀调整后的时薪按年跌3%,已连续14个月下降,反映通胀肆虐蚕食工资。

对冲基金名人Stanley Druckenmiller亦警告股市未跌完,认为熊市很可能持续一段时间。他又说,造成进一步跌市的催化剂是美联储以进取的方式应对通胀,这或会导致美国2023年陷入经济衰退。他透露,过去6至8个月曾做空债券和股票,并持有石油、黄金和铜等主要商品。若市场有合适机会,会再次做空股票,且打算在未来半年的某个时候做空美元。

数据公布后,巴克莱(Barclays)经济师预料,美联储在本月14日至15日举行的货币政策会议上,将会加息0.75%,成为首家持此看法的华尔街大行。

现时,市场普遍仍然预计,美联储下周将会加息0.5厘。不过,巴克莱经济师认为,通胀急升之下,美联储有充分理由,通过更激进的加息来令市场感到震撼。

巴克莱意识到,美联储大幅加息0.75厘将成为一个潜在风险,可能会在6月或7月上演,目前更倾向6月进行。

美联储掉期显示,市场预计美联储在6月、7月和9月的会议上,将会各加息0.5%。此外,掉期市场定价显示,交易员还预计,7月加息0.75%的概率为50%。

不止美联储!多国央行鹰声愈发嘹亮

本周两大央行宣布利率决定,其鹰声更为嘹亮。

周二,澳洲联储将利率上调50个基点至0.85%,大超市场预期,并暗示有意迅速实现政策正常化。此外,还将外汇结算余额的利率上调50个基点至0.75%。

澳洲联储再次提到了强劲的通胀压力和富有弹性的经济。澳洲联储现在已经开始了一个更积极的前置加息周期,最新举措彻底终结了新冠疫情期间实施的紧急降息政策,这也是澳大利亚新总理领导下的首次加息。

澳洲联储主席洛威(Philip Lowe)表示,澳洲联储理事会将采取“必要措施”,确保通胀率回到2-3%的目标区间。

新加坡大华银行继续预计未来几个月会有一系列加息。澳洲联储将在2022年剩余时间再加息90个基点,使官方现金利率(OCR)在年底前达到1.75%(之前为1.25%),然后在2023年继续逐步加息。维持2.50%的利率峰值预期不变,但现在预计这个峰值将比之前的预测(2023年底左右)更早达到(2023年年中左右)。

不过,在周二澳洲联储大超预期加息50个基点后,澳大利亚联邦银行预计,当前激进的紧缩政策将严重影响经济,并迫使澳洲联储在2023年下半年降息。

CBA周四下调了澳大利亚GDP增长预期,预计这一个2.2万亿澳元的经济体今年将增长3.5%,低于此前预期的4.7%,随后在2023年继续放缓至“低于趋势水平”的2.1%,此前预期为3.1%。

CBA澳大利亚经济主管Gareth Aird表示,澳洲联储“看起来非常希望迅速降低通胀率,但这将以牺牲总需求的增长为代价,尤其是家庭消费的增长。”

值得注意的是,Aird并非唯一一位预测澳洲联储未来将不得不放松紧缩政策的经济学家。彭博经济的James McIntyre认为:“如果澳洲联储像市场预测的那样收紧政策,那么这将引发经济衰退,迫使其最早在2023年下半年逆转路线降息。我们怀疑它会走到那一步。”

目前,货币市场也在消化澳洲联储将在未来几个月大幅加息的预期,预计12月现金利率将超过3%。

除了澳洲联储外,周四的欧洲央行决议也释放鹰派信息。当地时间9日,欧洲央行在荷兰阿姆斯特丹举行管委会会议,宣布暂时维持此前的利率不变,但是将在下月的货币政策会议上加息25个基点。这是欧洲央行11年来首次宣布加息。

欧洲央行在当天公布的货币政策决定中表示,自7月1日起停止净资产购买,并计划在7月份的货币政策会议上将关键利率上调25个基点。如果欧元区通胀形势仍未见好转,预计在9月份的货币政策会议上会再次加息,加息幅度可能会更大。目前,欧洲央行的主要再融资利率、边际借贷利率和存款机制利率,三大关键利率分别维持在0%、0.25%和负0.5%。

受能源和粮食价格飙升影响,5月份欧元区通胀率高达8.1%,创历史新高。从今年全年看,欧元区通胀率预计将达到6.8%。欧洲央行行长拉加德在9日的新闻发布会上表示,高通胀是一个重大挑战,欧洲央行将努力确保欧元区中期通胀目标回到2%的水平。

欧洲央行行长拉加德说,随着许多商品和服务的价格日益强劲,通胀范围扩大,压力加剧。我们大幅上调了对欧元区的通胀预测,这些预测表明,通货膨胀将在一段时间内保持在不受欢迎的高位。

当天欧洲央行还公布了对2022年和2023年欧元区经济增长的预测,分别为2.8%和2.1%,较今年3月的预测值均有大幅降低。

下周展望

展望下周,央行超级周重磅来袭!美联储、英国央行、日本央行将陆续公布利率决定,在美国5月CPI爆表后,央行立场任何的变动都将令市场神经紧张。除此之外,美联储主席鲍威尔、欧洲央行行长拉加德将发表讲话。数据方面重点关注美国零售销售,素有“恐怖数据”之称。

具体来看,经济数据方面,周一可关注英国4月三个月GDP、英国4月制造业产出。周二德国、欧元区6月ZEW经济景气指数,美国5月PPI等将陆续出炉。周三的数据更为关键,其中美国零售销售是重头戏,除此之外,法国5月CPI月率、欧元区4月季调后贸易帐、欧元区4月工业产出以及美国6月NAHB房产市场指数也将公布。

周四,澳大利亚5月季调后失业率、美国上周初请失业金人数、美国5月新屋开工总数、美国6月费城联储制造业指数等将是可关注的数据点。周五主要关注欧元区5月CPI、美国5月工业产出。

央行动态方面,下周央行会议密集。香港时间周四凌晨,美联储FOMC将公布利率决议、政策声明及经济预期,半小时后美联储主席鲍威尔召开货币政策新闻发布会。周四晚间,英国央行公布利率决议和会议纪要。

值得一提的是,食品和能源价格飙升,美国5月份通胀加速至8.6%,再创40年新高。掉期市场显示,美联储6月、7月及9月将各加息0.5%,7月则有50%机会加0.75%,巴克莱更是率先喊出当局最快下周加息0.75%。

紧接着在周五,日本央行将公布利率决议,随后,日本央行行长黑田东彦将召开货币政策新闻发布会。在日元暴跌刷新20年低点之际,日本央行的表态极为关键。

除了央行决议外,下周欧洲央行行长拉加德将发表讲话、美联储主席鲍威尔在一场有关美元的会议上致欢迎词。

财经事件方面,市场继续关注中国疫情方面的进展。

在上海放松长达两个月的封锁后,当地又在周末在多个区展开新一轮核酸检测。北京新增疫情也较为严峻。