【美股收评】就等下周“靴子落地”!“神预测”策略师突发预警:市场已“嗨”过头,2026年初要小心!

FX168财经报社(北美)讯 周四(12月5日),美国股市在持续的经济数据与美联储降息预期之间寻找方向,大盘最终窄幅震荡收盘。投资者普遍认为,美联储将在下周政策会议上实施今年最后一次降息,而市场也因此呈现出观望情绪。

由于创纪录的政府关门打乱统计进度,关键的 11 月非农就业报告将在美联储会议之后(12 月 16 日)才发布——令市场只能依赖非官方或二级指标判断劳动力市场状况。

本周一系列数据继续呈现“软化但未崩塌”的态势:

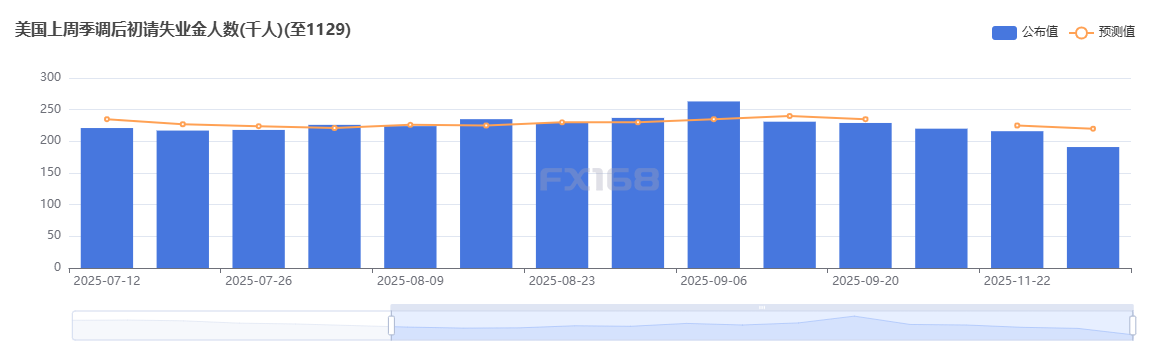

- 初请失业金人数降至 19.1 万人,创 2022 年以来新低,但分析师指出,感恩节假期导致申领延迟,数据可能被“假性压低”。

- ADP 报告显示 11 月私人就业大幅减少 3.2 万,为两年半来最大降幅。

- 芝加哥联储估算 11 月失业率约为 4.4%,与前值持平。

(来源:FX168)

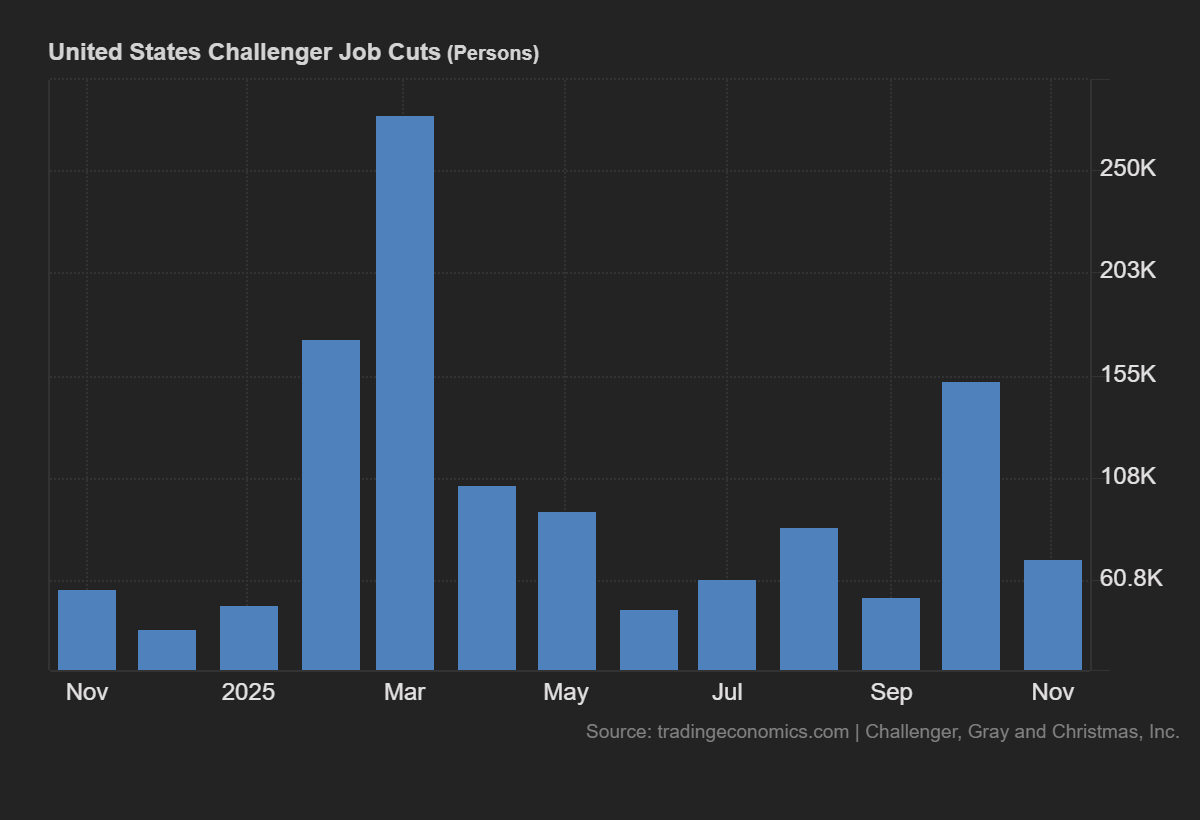

此外,Challenger报告显示,美国11月挑战者企业裁员人数环比大降53.4%至7.1321万人,前值15.3074万人。美国企业今年累计公布裁员计划已突破 100 万大关,人工智能重塑岗位、企业结构调整以及关税压力成为裁员主因。

(来源:Trading Economics)

在混杂信号中,华尔街得出的结论却愈加一致:市场定价显示,美联储在 12 月 10 日会议降息 25 个基点的概率升至 87%。

Orion 首席投资官 Tim Holland 指出:“降息已经几乎被市场完全吸收,如果不降反而会令市场震惊。当前市场也许只是原地踏步,等待 2026 年如何展开。”

截至收盘:标普500指数涨 0.11%,报 6,857.12 点;纳指涨 0.22%,报 23,505.14 点;道指微跌 0.07%,报 47,850.94 点。

(来源:FX168)

科技板块表现不一:Salesforce大涨近 4%,因公司发布强劲收入前瞻;Five Below上涨 3% 以上,业绩显著超预期。

微软、英伟达、博通等 AI 重仓股继续震荡下行,使科技板块整体承压。

亚马逊则成为拖累大盘的权重股。公司披露正与美国邮政署讨论未来合作关系,因现有合同将于明年到期,引发投资者对成本结构不确定性的担忧。

10 年期美债收益率小幅上行,反映市场仍消化近期通胀数据与就业信号。

加密市场方面,比特币周四回落约 0.5%,但仍维持在 9 万美元上方。本周早些时候,比特币一度跌破 85,000 美元,创 3 月以来最低后迅速反弹,令加密投资者暂时松一口气。

周五(12 月 6 日),市场将迎来多份关键经济数据:9 月份延迟公布的个人消费支出(PCE)通胀指数——美联储最关注的指标,消费者支出与收入数据以及密歇根大学 12 月消费者信心调查。

Holland 表示:“只要每个数据点都显示经济没有‘坠崖式下滑’,市场就能保持冷静。无论数据如何,我认为这些都无法阻止美联储下周降息。”

随着 2025 年即将收官,市场波动度下降、政策预期趋于稳定,机构普遍认为股市可能在未来数周保持横盘整理。

美联储即将公布的 12 月决议被视为年内最后一个足以改变市场方向的重要催化剂,其政策措辞与经济评估将直接影响投资者对 2026 年利率路径的定价。

科技板块的后续表现仍然高度依赖两大核心变量:其一是企业在人工智能领域的资本开支能否持续扩张;其二是科技巨头第四季度及明年指引是否能够证明估值水平具有可持续性。

与此同时,消费数据与节假日购物季表现将决定零售行业的短期走势,并成为市场判断美国家庭支出动能是否延续的关键依据。

今年从股票到债券再到原油,3Fourteen Research 创始人兼投资组合经理沃伦·派斯(Warren Pies) 的一系列预测几乎“精准落地”,使其成为 2025 年市场最受关注的策略师之一。随着今年临近尾声,他给出了对 2026 年的最新判断:牛市仍将延续,但乐观情绪必须在明年上半年经历一次“必要的降温”。

派斯在去年 12 月预测标普 500 将涨至 6800 点,如今随着指数逼近目标,这一预测显得格外抢眼。今年他亦精准捕捉市场的几轮关键转折,包括:

- 提前预判 2025 年上半年回调,并在 4 月回调前发出警告;

- 在 2 月降低仓位、5 月与 11 月感恩节前重新增持,总体保持中性偏多;

- 准确预计美联储今年将实施三到四次降息,并判断下一次降息大概率在下周落地;

- 全年维持对原油的悲观看法,认为油价下行将为通胀提供“尾风”,同样得到验证。

但他认为,今年最关键的并非股市,而是他对债市的准确判断。派斯年初就预测美国 10 年期国债收益率将先触及 4.8% 高位,随后在下半年跌破 4%。在经历了春季债市剧烈震荡后,这一走势成为压制市场恐慌的重要支撑。

“如果今年投资者害怕什么,那他们最担心的就是债市抛售拖累股市。事实证明,我们避开了最危险的阶段。”派斯说。

目前,他自有资金投资于自己管理的 2.25 亿美元 SMI 3Fourteen 全周期趋势 ETF,以及约 5 亿美元的 REAL 资产配置 ETF。派斯认为,年底至明年初的上涨动能仍将持续,但和去年类似,2026 年市场在高位运行时将再次面临情绪过热的压力。

“我不确定明年上半年是否会像去年那样出现剧烈修正,但一次合理的调整是必要的。”他说。

尽管如此,他强调当前环境下缺乏做空理由:美联储转向鸽派、企业盈利稳健、经济模式被政策部分修复,使此前担忧的“K 型经济”结构有所缓和。

对于市场最关注的估值是否过高,派斯态度明确——“不需要过度担心。”

他预计标普 500 企业利润率将在 2027 年前提升 180 个基点。历史经验显示,利润率扩张通常支撑更高估值倍数。此外,当前美国股市结构已显著倾向高盈利的成熟科技企业,估值体系本身处于重新定价阶段。

“标普 500 在 2026 年初触及 7000 点并不算高估,如果牛市扩张更顺利,未来 15–18 个月达到 8000 点也完全合理。”他说。

至于牛市如何进一步扩散?他认为主导力量仍是科技,但受益范围将显著扩大。第一批“追随者”将是高质量的大型非科技股,如沃尔玛、Costco 与麦克森。AI 对这些传统行业的利润率提升最为直接,采用率也最高。

此外,2026 年还将迎来 AI 技术真正从科技公司向实体行业渗透的拐点,尤其是在医疗、制药和企业软件领域。

“我相信 2026 年将是 AI 在企业界真正落地的一年。”派斯总结道。

相关文章

提交成功

我们已收到您的填写,感谢您的支持

您想知道关于什么的内容?若有多项可用“,”隔开

您的联系方式

您想提交/补充关于什么的内容的注释?

您想提交/补充关于什么的内容的注释?

您的联系方式