【美股收评】道指狂飙近600点再创新高!美军突袭委内瑞拉带火油气军工 CES 2026开幕点燃“AI实战年”

FX168财经报社(北美)讯 周一(1月5日),尽管美国周末对委内瑞拉发动军事行动并抓捕总统马杜罗引发地缘风险,但华尔街对冲突外溢的担忧有限,投资者押注事件不会升级为更大范围的市场扰动,美股三大指数全线收高,道琼斯指数盘中再创历史新高。金融板块在财报季临近之际强势爆发,能源股则受“美国企业或将获得委内瑞拉油气投资机会”的预期推动大幅走强。与此同时,黄金走高、美元走强,美债收益率回落;市场在风险偏好与避险配置之间呈现“并行共振”。投资者本周还将把目光投向拉斯维加斯CES消费电子展,英伟达与AMD高管即将登台发声,AI交易迎来新一轮关键验证。

周一美股全线上扬,道琼斯工业平均指数上涨 595.07点,涨幅 1.23%,收于 48,977.46点,盘中刷新历史高位。标普500指数上涨 43.67点,涨幅 0.64%,收于 6,902.14点。纳斯达克综合指数上涨 161.66点,涨幅约 0.70%,收于 23,397.29点。

(图源:FX168)

市场人士指出,新年首个完整交易周开局积极,资金在2025年末完成税损收割与组合再平衡后重新回流风险资产。与此同时,美股已连续第三年录得双位数上涨的“强势惯性”,也成为今年开年风险偏好快速回归的重要背景。

本轮上涨的核心动力来自金融与能源两大板块。标普500金融板块显著走强,投资者将目光提前转向即将到来的财报季。市场平均预期显示,标普500金融企业在12月季度的盈利预计同比增长约 6.7%。在此背景下,多家金融巨头走出强势行情,高盛(Goldman Sachs)与摩根大通(JPMorgan Chase)均触及历史新高。

盈透证券(Interactive Brokers)首席市场分析师Steve Sosnick指出,近期市场情绪明显偏向金融股,“当投资者开始从科技股以外寻找机会时,金融成为许多人愿意布局的方向。”

能源板块同样领涨。市场押注特朗普政府对委内瑞拉的行动将为美国企业打开进入世界最大已探明石油储量的窗口,推动能源股迅速走高。特朗普政府计划本周与美国主要油企高管会面,讨论如何提升委内瑞拉产量的消息进一步刺激板块情绪。标普500能源指数升至2025年3月以来最高水平,权重股雪佛龙(Chevron)与埃克森美孚(Exxon Mobil)大幅上涨,油服板块同样强势,市场预期相关公司将受益于后续基础设施重建与产能恢复。

美国银行财富管理高级投资策略师Rob Haworth表示,能源股正受益于市场预期——特朗普政府可能推动美国企业在委内瑞拉加大投资,从而获得更高收益。他同时强调,由于当前行动并未体现出长期地面军事介入迹象,股市得以消化地缘风险,“缺乏永久性驻军意味着大盘能够暂时放下对长期冲突的担忧”。

军工板块亦获得提振,洛克希德·马丁(Lockheed Martin)与通用动力(General Dynamics)上涨,标普500航天与国防指数周一升至历史新高,显示市场对地缘风险与军工需求的定价正在抬升。

个股方面,特斯拉在连续七个交易日下跌后反弹,但部分科技龙头出现回调,英伟达与苹果小幅走弱,市场轮动特征仍然明显。

尽管股市整体呈现风险偏好,但避险资产同样获得买盘支撑。周一黄金上涨,显示投资者在地缘不确定性上升背景下继续增配对冲资产。美元同步走强,美债获得买盘支撑,10年期美债收益率回落至 4.15%附近,为近一周来首次明显走低。

加密资产方面,比特币升至三周高点并站稳 94,000美元上方,带动相关概念股普遍走强。Strategy(前MicroStrategy)与Coinbase上涨,其中高盛将Coinbase评级从“中性”上调至“买入”,进一步强化市场乐观情绪。

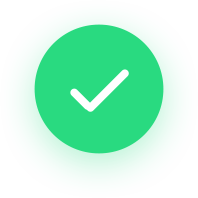

经济数据方面,美国12月制造业表现不及预期。数据显示,美国制造业活动收缩幅度超过市场预期,且已连续10个月处于萎缩区间。

美国供应管理协会(ISM)周一公布数据显示,12月制造业采购经理人指数(PMI)降至47.9,低于11月的48.2,也低于市场预期的48.3,显示制造业收缩速度进一步加快。

(图源:FX168)

ISM制造业商业调查委员会主席Susan Spence表示,12月制造业活动“以更快速度收缩”,其中生产指数与库存指数的回落是PMI下滑的主要原因。她指出,这两项分项指数在11月曾出现上升,因此本月再度转弱,延续了近几个月PMI数据所呈现的短期“改善泡沫”特征,也凸显制造业仍处在经济不确定性影响之下。

Spence同时指出,尽管需求指标仍处于收缩区间,但新订单、积压订单以及新出口订单三项指标出现改善,加之客户库存指数继续处于“过低”水平且改善幅度加快,成为12月数据中的积极信号。不过,她强调,要实现更长期的复苏,仍需要这些指标连续数月持续回升;而客户库存“过低”通常被视为未来生产回升的领先信号。

市场焦点随即转向周五公布的12月非农就业报告,这将被视为影响美联储2026年货币政策路径的关键变量之一。

利率定价方面,LSEG数据显示,市场目前计入今年约 60个基点的降息空间,反映投资者仍认为政策可能逐步转向宽松,但节奏将高度依赖就业与通胀数据。

消息面上,美国军方周末对委内瑞拉采取行动并抓捕总统马杜罗及其妻子弗洛雷斯,二人被押送至纽约并面临“毒品恐怖主义阴谋”等指控。特朗普表示,美国将“运行委内瑞拉”,直至实现“安全、适当且审慎的过渡”。

Evercore ISI政策分析师Matthew Aks在报告中称,这无疑是重大地缘事件,但短期内“未必会成为市场主要驱动因素”。他指出,市场需要适应特朗普式的“刻意模糊”——虽然特朗普似乎无意发动类似伊拉克、阿富汗式的地面战,但其表态也意味着行动未必是“一次性”结束。

在宏观数据密集周到来之际,投资者本周还将把目光投向拉斯维加斯举行的CES消费电子展。作为科技行业一年一度的“产品与愿景秀场”,CES往往成为市场评估科技巨头战略与新品周期的重要窗口。

根据议程安排,英伟达CEO黄仁勋于美东时间周一下午 4点举行新闻发布会,AMD CEO苏姿丰则将于当晚 9点30分发表主题演讲。CES官方议程显示,苏姿丰将分享其对未来AI解决方案的愿景,覆盖从云端到企业、边缘与终端设备;黄仁勋则将展示最新的英伟达解决方案,强调其如何推动各行业创新与生产力提升。

市场人士指出,这一时间点尤为敏感。2025年末市场曾对AI产业链提出更尖锐的质疑,包括数千亿美元数据中心投资何时产生可观回报、AI训练与运行成本是否可持续等问题,这些讨论曾阶段性压制科技股估值。因此,CES上的产品方向、应用落地与产业链信号,可能成为科技板块情绪的重要“再定价催化剂”。

除英伟达与AMD外,IBM、阿里巴巴、通用汽车、卡特彼勒、塔吉特、百思买等多家企业高管也将在未来几天陆续亮相。值得注意的是,周一早盘科技股曾短暂走强,但午后回吐部分涨幅,英伟达与AMD一度下跌约1%,显示投资者在CES前仍保持一定谨慎。

Wedbush Securities技术研究主管Dan Ives表示,他认为这将是“几十年来最重要的一届CES”,因为AI革命已成为绝对主轴,“一切将从‘AI教父’黄仁勋以及AMD首席执行官苏姿丰的主题演讲开始,他们将为2026年的AI战略愿景定调”。

Deepwater Asset Management管理合伙人Gene Munster则指出,股市对黄仁勋演讲的即时反应,将成为判断投资者对英伟达情绪的重要信号。他认为,市场真正关心的是英伟达在AI上的方向与节奏,而黄仁勋可能提及的游戏产品或机器人相关举措“并不重要”,投资者更希望从这场演讲中看到AI增长逻辑是否足够清晰、以及市场信心能否在2026年继续延续。

相关文章

提交成功

我们已收到您的填写,感谢您的支持

您想知道关于什么的内容?若有多项可用“,”隔开

您的联系方式

您想提交/补充关于什么的内容的注释?

您想提交/补充关于什么的内容的注释?

您的联系方式